Økonomisk analyse

ECB-preview: mere fart på lempelserne

Highlights

- ECB ventes at sænke renten på torsdag – den første uden ny stabsprognose

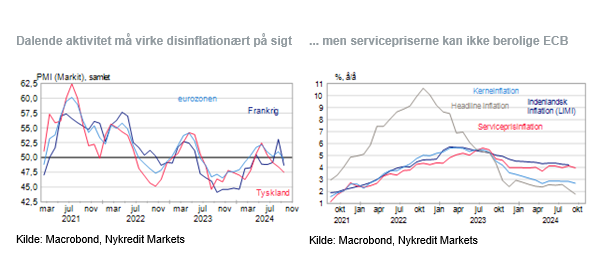

- Skuffende aktivitet er udløsende faktor, men bekymring om serviceprisinflationen består

- Vi venter fortsat kun vage signaler fra ECB om den fremtidige kurs

På torsdag får vi med meget stor sandsynlighed den tredje rentenedsættelse fra ECB i det igangværende lempelsesforløb. Det vil bringe indlånsrenten ned på 3,25% (refi-renten/marginale udlånsrente til 3,40%/3,65%). ECB ventes igen at pege på dens tre-strengede framework, hvor inflationsdynamik, inflationsudsigter og transmission er omdrejningspunkter, i begrundelsen for nedsættelsen. Men der er ingen tvivl om, at det er vigende aktivitetssignaler og nedadrettede vækstrisici, som er baggrunden for, at lempelsestempoet skrues op. Det giver nemlig nedadrettede risici for inflationsudsigterne.

Første lempelse uden nye stabsprognoser

ECB har hidtil – foruden de månedlige inflationstal og aktivitetsbarometre – lagt stor vægt på kvartalsvise nøgletal for lønudviklingen (fx forhandlede lønninger m.m.). Desuden har ECB lænet sig op af de kvartalsvise stabsprognoser som altså er tilgængelige ved hvert andet pengepolitiske møde, men denne uges nedsættelse kommer altså uden ny stabsprognose. Vi ved allerede, at den seneste stabsprognose (på kort sigt) har overvurderet inflationen og sandsynligvis også væksten. Fik vi ny prognose på torsdagens møde, ville den derfor formentlig vise en nedjustering af inflations- og vækststien, og derved understøtte en lempelse. Lagarde vil på pressekonferencen på torsdag holde sig til, at risici på kort sigt har forskubbet sig i retning af svagere vækst og inflation siden seneste møde, hvorfor en lempelse nu er på sin plads. Det vil tydeliggøre, at ECB ikke følger en bestemt skabelon, men reagerer på den information man har til rådighed, netop som ECB hele tiden har fastholdt.

Serviceprisinflationen forbliver akilleshælen

I seneste inflationsmåling for september faldt den samlede inflation til 1,8%, mens kerne- og serviceprisinflationen faldt til hhv. 2,7% og 4,0%. En samlet inflation på under 2% er ret sikkert kun kortvarig, da basiseffekterne fra energi bliver mindre gunstige de kommende måneder. Det er dog ikke ECB’s hovedbekymring. Det er i stedet den fortsat høje serviceprisinflation, der har ligget næsten konstant på 4% i knap et år. Lagarde ventes at opretholde den bekymrede tone i forhold til serviceprisinflationen, men også betone, at forventningen fortsat er, at vi vil se aftagende vækst i servicepriserne, efterhånden som lønvæksten daler. De forhandlede lønninger for 2. kvartal understøtter med store fald i lønvæksten den forventning, men nyere og mere højfrekvente mål, fx gennemsnitlig lønvækst i jobannoncer fra Indeed, peger igen på svagt stigende lønvækst, og ECB’s egen ”tracker” af overenskomstforhandlinger viste også en opadrettet tendens i de forhandlede lønninger omkring årsskiftet (24/25). Uanset hvad er usikkerheden omkring den udvikling en af hovedårsagerne til, at vi fortsat kun venter vage signaler om lempelsesforløbet fremadrettet.

Selvom ECB med en lempelse på torsdag reelt har skruet op for tempoet, så forventer vi at centralbanken vil forsøge at holde den udlægning fra kroppen. ECB vil i stedet fastholde, at der ikke er en forudsat kurs og måske netop bruge torsdagens skifte i lempelsestempo, som bevis for dens fleksibilitet. Vi venter ikke desto mindre, at dagens nedsættelse markerer et generelt temposkifte, så ECB herfra sætter renten ned med 25bp på alle møder frem til og med marts 2025 (de kommende 4 møder) til en indskudsrente på 2,5%. På det tidspunkt venter vi, at diskussionerne om hvor den neutrale rente ligger intensiveres i ECB. Derfor venter vi, at der herfra skrues ned til kvartalsvise lempelser (dvs. juni og september), mens styringsrådet forsøger at finde ud af (læs: blive enige om), hvordan en neutral pengepolitik ser ud.

DISCLOSURE OG DISCLAIMER

Dette materiale er udarbejdet af Nykredit Markets, der er en del af Nykredit Bank A/S. Nykredit Bank A/S er en finansiel virksomhed, der er under tilsyn af Finanstilsynet.

Materialet blev færdiggjort og første gang frigivet til distribution på den på forsiden af analysen angivne dato.

For yderligere information se venligst vores disclosure og disclaimer

Relaterede Artikler

Kun marginal bedring i eurozonens vigtigste erhvervsbarometer – og det er bekymrende

Franske og tyske PMI-tal signalerer en blandet udvikling i oktober i eurozonens økonomi, hvor Frankrig svækkes og Tyskland bedres.

Beskæftigelses falder overraskende i august

For første gang i en rum tid viser den danske lønmodtagerbeskæftigelse tilbagegang. Konkret falder beskæftigelsen med 1500 personer i august – primært drevet af fald i beskæftigelsen i det private erhvervsliv. Det viser netop offentliggjorte tal fra Danmarks Statistik.

Ejerlejlighedspriserne på landsplan og i København på det højeste niveau nogensinde

Boligsiden har offentliggjort deres Markedsindeks for september 2024. September blev endnu en måned med prisstigninger på ejerlejligheder(+0,4% efter sæsonkorrektion),